به گزارش خبرنگاران گروه بازارسرمایه گزارش خبر، درحالیکه بهتازگی از طریق همین رسانه در مصاحبهای تحت عنوان (بلاهایی که نابغههای بانک مرکزی بر سر مردم بیچاره میآورند) به تأثیر نگرانکننده ضعف ساختاری و کارشناسی بانک مرکزی در بهوجودآمدن بحرانهای بانکی پرداختیم بااینوجود مشاهده صورتهای مالی بانکها و مؤسسات اعتباری ابعاد تازهای را برملا میسازد.

در گزارش چهارشنبههای داغ این هفته قصد داریم به سراغ مؤسسه مالی و اعتباری ملل، پذیرش شده در بازار فرابورس برویم که ظاهراً حالوروز خوشی ندارد و در صورت عدم توجه جدی مسئولین نظام پولی و بانکی کشور، شاهد بروز تبعاتی ناگوار از فعالیتهای این مؤسسه خواهیم بود.

مؤسسه ملل را تبدیل به کاسپینی دیگر نکنید

شاید از داستان آقای "میرعلی" دیپلمهای کشاورز و دامداری نمونه که در مؤسسه ثامنالحجج موفق به جمعآوری بیش از ۱۲.۰۰۰ میلیارد تومان سپرده از مردم بیچاره شده بود یا از داستانهای باورنکردنی مؤسسات منحل شده فرشتگان، میزان یا حتی کاسپین خیلی نگذشته باشد؛ ولی ظاهراً دوستان بانک مرکزی و علمای تصمیمگیرنده در نظام پولی و بانکی کشور علاقهای بهمرور خاطرات گذشته ندارند.

آش پخته شده توسط بانکهای آینده، سرمایه، دی، ایرانزمین، گردشگری و... دیگر آنقدر شور شده است که کمتر کسی به وضعیت نامطلوب مؤسسات مالی و اعتباری توجه میکند. بااینحال عدم انتشار صورتهای مالی حسابرسی شده مؤسسه مالی و اعتباری ملل و اعلام این بانک مبنی بر عدم اعطای مجوز برگزاری مجمععمومی تا کنون، حاکی از شرایطی خاص در وضعیت مالی این مؤسسه است.

شاید اگر شاهد برخوردی قاطع با مدیران متخلف مؤسسات مالی منحل شده و بانکهای ورشکسته کنونی در سالهای گذشته بودیم دیگر هر شخص یا اشخاص یا نهادی به خود اجازه بانکداری و ورود به بازار حساس مالی کشور را نمیداد. بااینحال ظاهراً داستان ورود تعاونیها بهویژه تعاونیهای مشغول در استان خراسان به حوزه بانکداری ادامه دارد.

در این راستا مؤسسه مالی و اعتباری ملل امروزی که کار خود را در قالب صندوق قرضالحسنه عسکریه در سال ۱۳۶۶ شروع کرده بود در دهه ۸۰ و اوایل دهه ۹۰ موفق به تبدیل شرکتتعاونی عسکریه به مؤسسه مالی و اعتباری عسکریه گردید.

نگاهی به دستاوردهای این مؤسسه در سالهای گذشته:

• تحقق زیان خالص در سه سال پیاپی

• ثبت ۴.۶۰۰ میلیارد تومان زیان انباشته تا پایان سهماهه نخست سال ۱۴۰۲ (که احتمالاً با الزامات بانک مرکزی جهت تعدیل شناسایی درآمدها و افزایش ذخیرهها در سال مالی ۱۴۰۱، بیش از این اعداد خواهد بود)

• منفی ۲.۵۰۰ میلیارد تومان جمع حقوق مالکانه

• عدم رعایت نسبتهای کفایت سرمایه

• ثبت ۸۸۴ میلیارد تومان زیان فعالیت بانکداری در پایان سهماهه نخست سال ۱۴۰۲

• ادامه روند ارائه تسهیلات به شرکتهای مرتبط و بنگاهداری

• ...

۱۴۰۰ میلیارد تومان زیان عملیاتی که احتمالا بیشتر خواهد شد

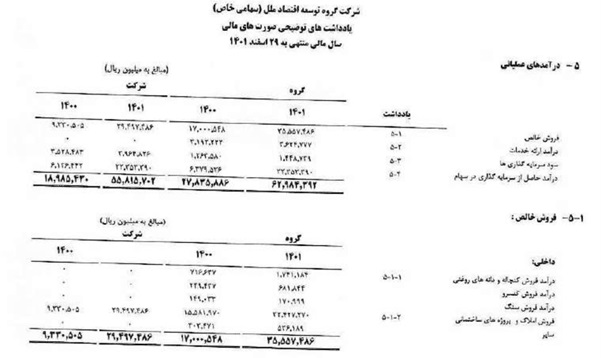

در حالی صورتهای مالی حسابرسی نشده سال ۱۴۰۱ مؤسسه ملل نشان از تحقق ۱۴۰۰ میلیارد تومان زیان عملیاتی دارد که بهراحتی و با مقایسه این عدد با ۳.۰۴۰ میلیارد تومان زیان عملیاتی سال ۱۴۰۰ و همچنین ۷۴۰ میلیارد تومان زیان محقق شده در ۳ماهه نخست سال مالی ۱۴۰۲، میتوان دلایل عدم اعطای مجوز بانک مرکزی و احتمال تغییرات چشمگیر و افزایش زیان محقق شده را حدس زد.

لازم به ذکر است زیان اعلام شده در گزارش حسابرسی نشده سال ۱۴۰۰ این بانک ۹۳۷ میلیارد تومان اعلام شده بود که پس از الزام بانک مرکزی این زیان با تغییری اندک و نامحسوس! به ۱.۷۸۰ میلیارد تومان تبدیل شد.

۳۳۹ شعبه و ۲.۳۸۸ نفر پرسنل برای مؤسسه مالی و اعتباری؟

در اینکه نمیتوان دلایل اعطای مجوز بانک مرکزی به بسیاری از تعاونیها و صندوقهای قرضالحسنه را برای تبدیلشدن به مؤسسه مالی و اعتباری و بانک را فهمید شکی نیست؛ اما آیا این مؤسسات سقفی برای اخذ سپرده و اعطای تسهیلات، تعداد شعب، حداقل سرمایه و... ندارند؟

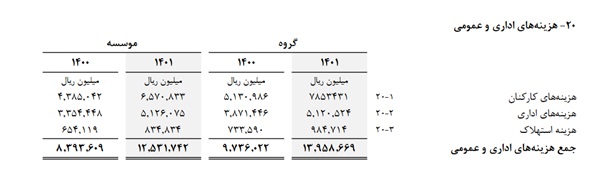

همان گونه که در جدول فوق نیز مشاهده میگردد، مؤسسه مالی و اعتباری تازهتأسیس ملل با ۳۳۹ شعبه حتی از بانکهای سودده و مطرح کشور هم پیشی گرفته و شاید حتی یکی از دلایل زیانده بودن این بانک را هم بتوان هزینههای سنگین حقوق و دستمزد و هزینههای مربوط به اجاره شعب دانست.

همان گونه که میبینید در حالی این بانک ۱.۲۵۳ میلیارد تومان هزینههای فروش، عمومی و اداری را در سال ۱۴۰۱ به ثبت رسانده که زیان خالص اعلام شده (البته بدون تعدیل) این بانک معادل ۱.۰۰۶ میلیارد تومان اعلام شده است.

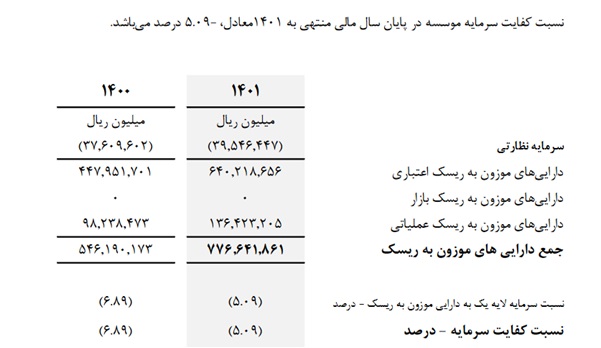

نسبت کفایت سرمایه بانک در حد فاجعه

نسبت کفایت سرمایه یکی از مهمترین نسبتهای فعالیتی در هر بانک است که میتواند مبنای اصلی میزان سنجش عملکرد و ثبات مالی مؤسسات مالی و بانکها باشد. در حقیقت بانکها میبایست سرمایه کافی برای پوشش ریسکهای ناشی از فعالیتهای خود را داشته باشند تا ریسک را به سپردهگذاران منتقل نکنند.

درحالیکه حداقل نسبت کفایت سرمایه از سوی بانک مرکزی حداقل ۸ درصد برای بانکها اعلام شده است، بااینوجود حدس میزنید نسبت کفایت سرمایه مؤسسه مالی و اعتباری ملل چه عددی را نشان میدهد؟

۵.۰۹- %

شرکتهای تودرتو و بنگاهداری به معنای کامل کلمه

علیرغم تأکید و داغشدن بحث بنگاهداری بانکها در ماههای اخیر، ظاهراً تا چند مدت دیگر میبایست شاهد ظهور بانک آیندهای دیگر در قامت مؤسسه مالی اعتباری باشیم.

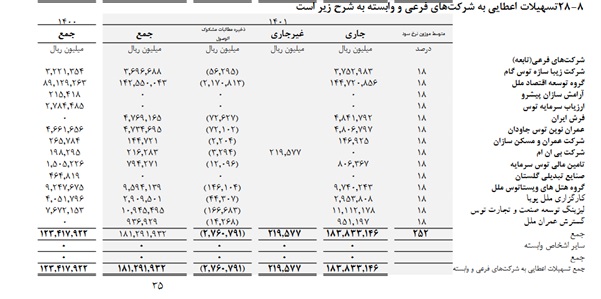

شاید باورتان نشود؛ ولی بهواسطه خواب زمستانی و بلندمدت اساتید و نوابغ فعال در بانک مرکزی، بیش از ۴۸ درصد از مجموع کل تسهیلات پرداخت شده این شرکت مربوط به شرکتهای زیر مجموعه و اشخاص وابسته به این بانک است.

دشوار است که مشاهده کنید علیرغم آنکه بر اساس وعده این مؤسسه برای تبدیلشدن به بانک و الزام بانک مرکزی به کاهش تا سطح ۲۰ درصدی سرمایه بنگاهداری بانکها و مؤسسات مالی و اعتباری، این مؤسسه در سال ۱۴۰۱ نهتنها از حجم سرمایهگذاری در این شرکتهای غیرفعال در حوزه مالی نکاسته؛ بلکه سطح تسهیلات اعطایی به شرکتهای زیرمجموعهاش را از ۱۲.۳۰۰ میلیارد تومان به ۱۸.۱۰۰ میلیارد تومان افزایش داده است.

ممکن است برخی دوستان خوشبین به فعالیتهای بانکداری در ایران عنوان کنند که تسهیلات به شرکت توسعه اقتصاد ملل بهعنوان بازوی سرمایهگذاری در خدمات مالی مشکلی ندارد؛ اما ببینیم فعالیت واقعی و درآمدهای این شرکت از چه محلی است؟

فروش کنجاله و دانههای روغنی، فروش کنسرو، فروش سنگ و فروش املاک و ساختمان

یعنی دوستان در مؤسسه ملل با ۳۳۹ شعبه در اقصینقاط کشور وجوهات و سپردههای مردم را جمع میکنند تا از طریق شرکتهای زیر مجموعه خود در امر خطیر و حیاتی بازرگانی (امیدواریم که دلالی نباشد) کنجاله و کنسرو شرکت نمایند و این است بهروزترین نمایش از علوم بانکداری در کشور

بنابراین، آنچه از صورتهای مالی حسابرسی نشده و احتمالاً حسابرسی شده افشا نشده این مؤسسه قابلمشاهده است، وضعیت نگرانکننده حاصل از عدم مدیریت صحیح منابع بانک و فعالیتهای مرتبط است که میتواند در آینده نزدیک تبدیل به چالشی دیگر در نظام پولی و بانکی کشور گردد.

پرده آخر: درود مجدد بر بانک مرکزی

همانطور که در مقالات پیشین در این رسانه نسبت به نحوه انتخاب رئیس بانک مرکزی و بدنه کارشناسی این نهاد مالی تأثیرگذار گلایههایی را به ثبت رساندیم، مشاهده نحوه ارزیابی صلاحیت رؤسای بانکها و مؤسسات مالی نیز در نوع خود قابلتوجه است.

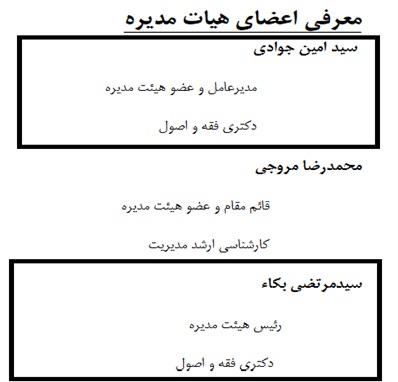

بی شک مدیرعامل و رئیس هیئتمدیره هر بنگاه اقتصادی بهویژه بانک یا مؤسسه مالی، از اصلیترین اعضاء و سرنوشتسازترین افراد محسوب میشوند و بهنوعی اتخاذ هر تصمیمی با تأیید این دو شخص میتواند اثرات سودمند و یا مضری را بر شرایط هر بنگاه اقتصادی بهجای بگذارد.

حجتالاسلاموالمسلمین سید امین جوادی با مدرک معادل دکتری فقه و اصول بهعنوان مدیرعامل مؤسسه مالی و اعتباری ملل و جناب سید مرتضی بکاء ایشان هم با مدرک معادل دکتری فقه و اصول بهعنوان رئیس هیئتمدیره مؤسسه مالی و اعتباری ملل در سالهای گذشته مشغول کارند.

صرفنظر از توانایی این دو عزیز بزرگوار و اقدامات مؤثر در ایجاد ساختار یک مؤسسه مالی و اعتباری با ۳۳۹ شعبه و جمعآوری بیش از ۶۰.۰۰۰ میلیارد تومان سپرده از مردم، نحوه سنجش قدرت تصمیمگیری علمی (علوم بانکداری) این دو بزرگوار در شرایط کنونی برای موسسهای با ۶۰.۰۰۰ میلیارد تومان سپرده مردمی بدون داشتن تحصیلات مرتبط توسط بانک مرکزی به چه شکل بوده است؟

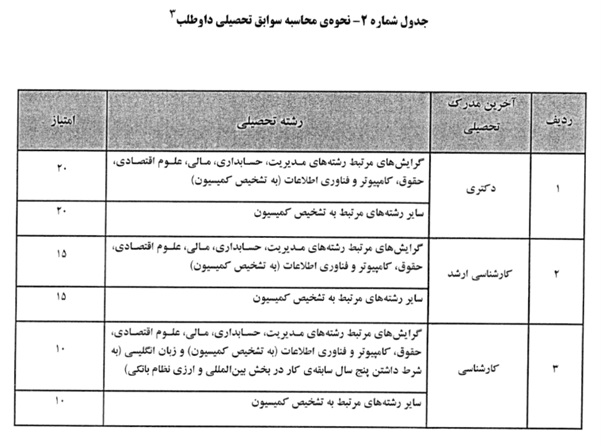

بر اساس دستورالعمل نحوة احراز و لغو تأییدیه صلاحیت حرفهای مدیران مؤسسات اعتباری، صلاحیت علمی و نمره این بخش بر اساس مدارک تحصیلی مندرج در جدول ذیل ارزیابی میگردد.

به نظر شما معادل دکتری فقه و اصول در کدام دسته رشتههای تحصیلی و تخصصی بالا جای میگیرد؟

یا به نظر شما کمیسیونی که مسئول ارزیابی مدارک تحصیلی این دو بزرگوار بوده دقیقاً چه آیتمهایی را ارزیابی کرده است؟

منبع:بورس نیوز